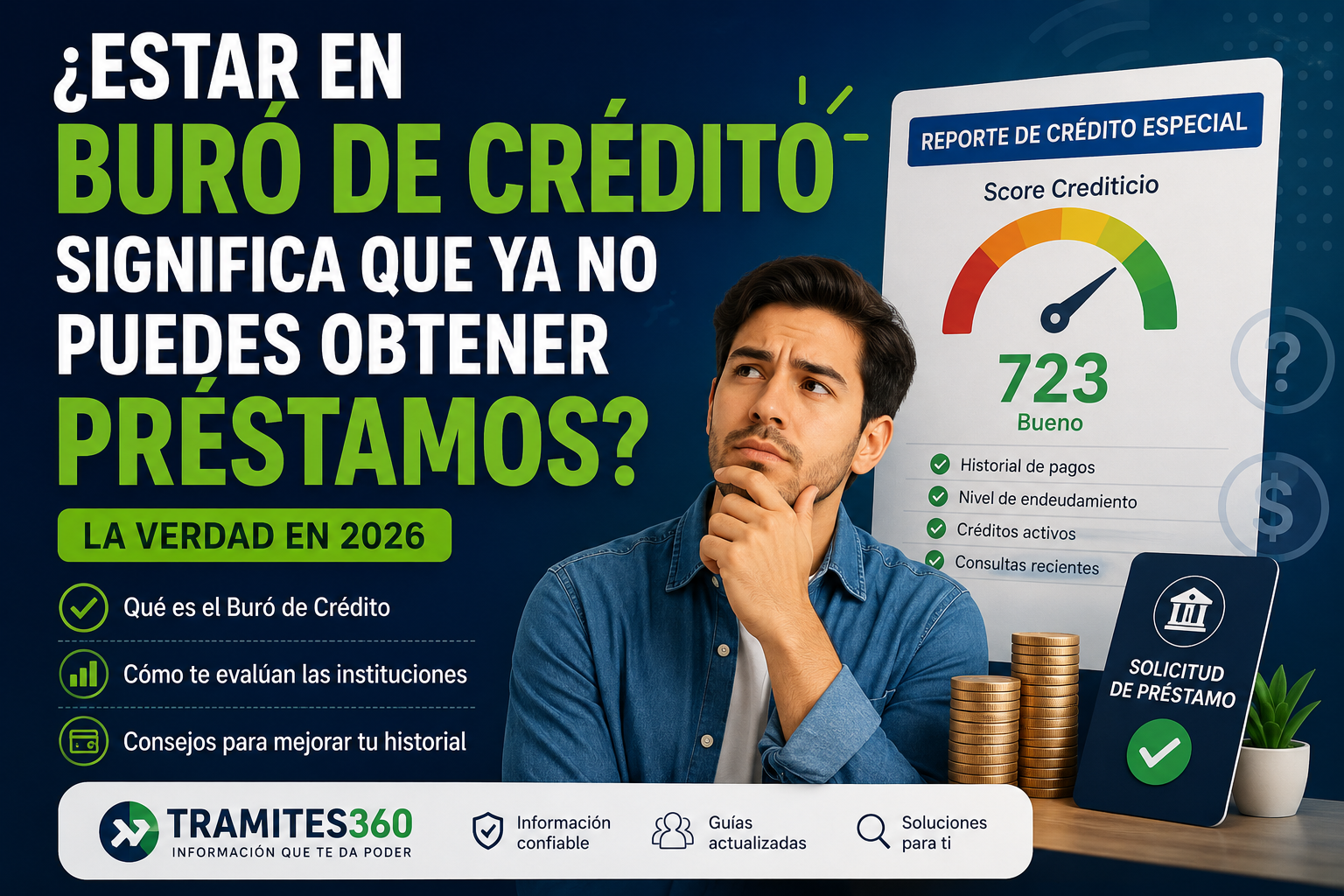

Una de las preguntas más comunes entre quienes tienen problemas financieros es:

«¿Todavía puedo obtener un préstamo si estoy en Buró de Crédito?»

La respuesta corta es: sí, en algunos casos es posible.

Sin embargo, existen muchos mitos alrededor del Buró de Crédito que provocan que miles de personas crean que jamás volverán a tener acceso a financiamiento.

La realidad es mucho más compleja.

Estar en Buró de Crédito no significa automáticamente que todas las puertas estén cerradas. Lo que realmente importa es cómo aparece tu historial, cuál es tu situación financiera actual y qué criterios utiliza cada institución para evaluar solicitudes.

En esta guía actualizada para 2026 te explicaremos cómo funciona realmente el Buró de Crédito, qué revisan las instituciones financieras y qué opciones suelen existir para las personas que tienen antecedentes crediticios complicados.

Primero: ¿Qué es el Buró de Crédito?

Uno de los errores más comunes es pensar que el Buró de Crédito es una lista negra.

No es así.

El Buró de Crédito es una sociedad de información crediticia que recopila información relacionada con créditos y financiamientos.

En él pueden aparecer:

- Personas con excelente historial.

- Personas con historial regular.

- Personas con atrasos.

- Personas que nunca se han atrasado.

Prácticamente cualquier persona que haya tenido algún crédito formal puede aparecer en el Buró.

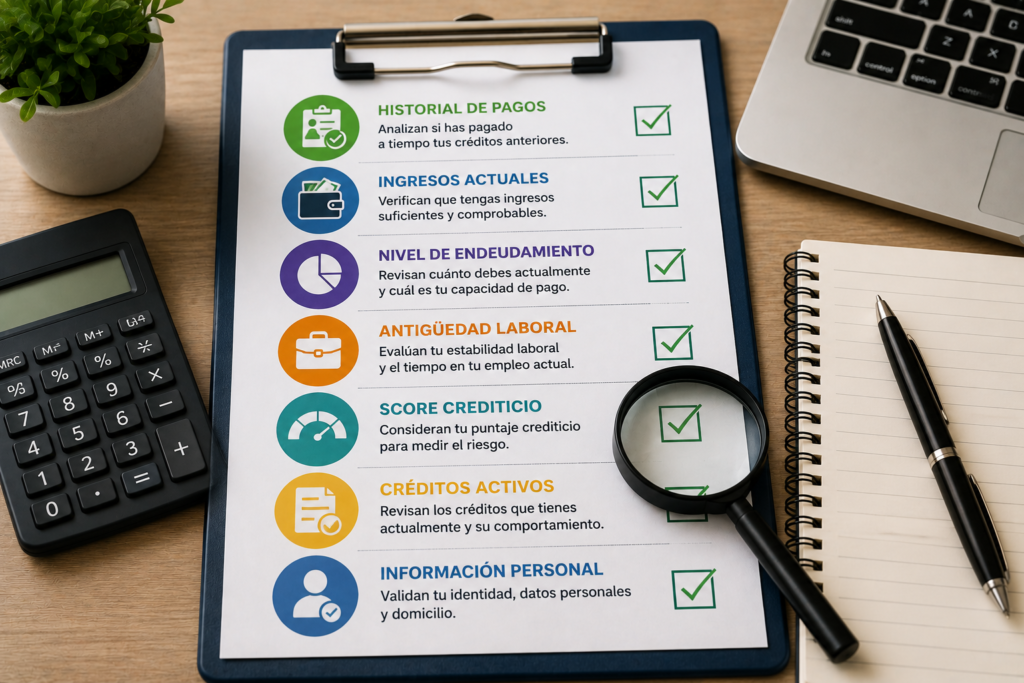

Entonces, ¿por qué algunas personas son rechazadas?

Las instituciones normalmente no toman decisiones únicamente porque alguien aparezca en Buró.

Lo que suelen analizar es:

- Historial de pagos.

- Nivel de endeudamiento.

- Créditos activos.

- Antigüedad crediticia.

- Capacidad de pago.

- Score crediticio.

- Ingresos declarados.

Por eso dos personas que aparecen en Buró pueden recibir resultados completamente distintos al solicitar un préstamo.

¿Es imposible obtener financiamiento si tuve atrasos?

No necesariamente.

Muchas personas han tenido problemas financieros en algún momento de su vida.

Algunas causas comunes incluyen:

- Pérdida de empleo.

- Emergencias médicas.

- Problemas familiares.

- Disminución de ingresos.

- Situaciones económicas inesperadas.

Las instituciones entienden que estas situaciones pueden ocurrir.

Por eso algunas evalúan múltiples factores además del historial crediticio.

¿Qué revisan las instituciones antes de aprobar un préstamo?

Historial de pagos

Uno de los aspectos más importantes.

Las empresas suelen analizar:

- Si pagaste puntualmente.

- Si existen atrasos.

- Frecuencia de incumplimientos.

Ingresos actuales

Muchas instituciones buscan determinar si la persona tiene capacidad para cubrir los pagos futuros.

Nivel de endeudamiento

También revisan cuánto dinero debes actualmente.

No es lo mismo tener una deuda pequeña que varias obligaciones financieras simultáneas.

Antigüedad laboral

Algunas instituciones consideran la estabilidad laboral como un factor positivo.

Score crediticio

El score es una calificación que resume diversos aspectos del comportamiento financiero.

¿Qué significa tener un score bajo?

Un score bajo generalmente indica que existen elementos que pueden representar un riesgo mayor para algunos otorgantes de crédito.

Sin embargo, esto no significa automáticamente que ninguna institución aprobará una solicitud.

Cada entidad utiliza criterios diferentes.

Mitos sobre los préstamos estando en Buró

Mito 1: «Si estoy en Buró nadie me prestará»

Falso.

Muchas personas que aparecen en Buró continúan teniendo acceso a productos financieros.

Mito 2: «Estar en Buró es algo malo»

No necesariamente.

Tener historial crediticio es normal.

Lo importante es cómo aparece ese historial.

Mito 3: «Puedo salir del Buró pagando una empresa»

Debes tener cuidado.

Existen muchos fraudes relacionados con supuestas empresas que prometen borrar historiales o eliminar registros.

Mito 4: «Un préstamo resolverá cualquier problema financiero»

Solicitar financiamiento sin planificación puede empeorar la situación.

Señales de alerta de posibles fraudes

Las personas con historial complicado suelen ser objetivo frecuente de estafadores.

Debes desconfiar si alguien:

- Promete aprobación garantizada.

- Solicita depósitos por adelantado.

- Asegura eliminar el Buró.

- Promete borrar deudas.

- Presiona para pagar inmediatamente.

Las soluciones milagrosas generalmente son una señal de alerta.

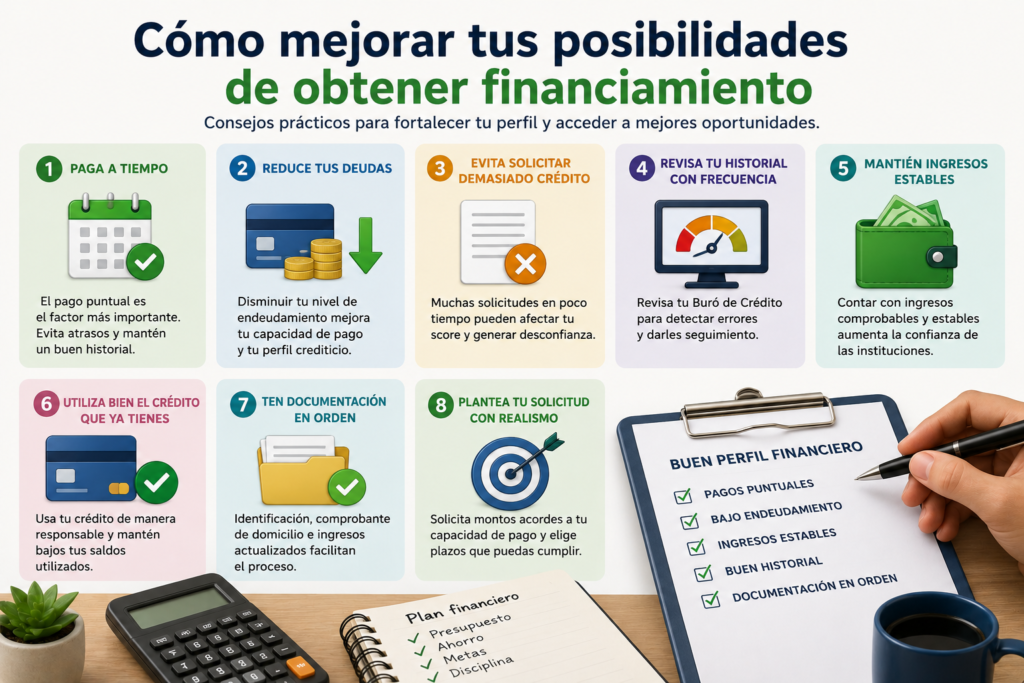

Cómo mejorar tus posibilidades de obtener financiamiento

1. Mantén tus pagos al corriente

Los pagos puntuales suelen ser uno de los factores más valorados.

2. Reduce tus deudas gradualmente

Disminuir obligaciones pendientes puede mejorar tu perfil financiero.

3. Evita solicitar demasiados créditos

Solicitudes excesivas pueden generar señales de riesgo.

4. Revisa tu historial periódicamente

Conocer tu situación te permite detectar errores o inconsistencias.

5. Organiza tus finanzas

Un presupuesto adecuado puede ayudarte a mejorar tu estabilidad económica.

¿Conviene solicitar un préstamo si tengo deudas?

Depende de la situación.

Antes de solicitar financiamiento considera:

- El motivo del préstamo.

- Tu capacidad de pago.

- Los costos asociados.

- El impacto en tus finanzas futuras.

Solicitar crédito sin una estrategia clara puede generar más problemas.

Errores comunes al buscar préstamos

Buscar únicamente la aprobación rápida

La velocidad no siempre significa mejores condiciones.

Ignorar los costos

Es importante comprender completamente cualquier compromiso financiero.

No leer contratos

Nunca firmes documentos que no entiendas.

Confiar en promesas exageradas

Las ofertas demasiado buenas suelen requerir mayor análisis.

Cómo reconstruir tu historial crediticio

Si has tenido dificultades financieras en el pasado, todavía puedes trabajar para mejorar tu perfil.

Algunas acciones incluyen:

- Pagar puntualmente.

- Mantener deudas bajo control.

- Evitar atrasos.

- Utilizar responsablemente productos financieros.

- Desarrollar hábitos financieros saludables.

La mejora suele ser gradual, pero muchas personas logran fortalecer su historial con el tiempo.

Preguntas frecuentes

¿Estar en Buró significa que tengo mal historial?

No necesariamente.

Son cosas diferentes.

¿Puedo mejorar mi situación financiera después de tener atrasos?

Sí. Muchas personas logran recuperar estabilidad financiera mediante una administración responsable.

¿Los ingresos importan al solicitar un préstamo?

Generalmente sí, porque ayudan a evaluar la capacidad de pago.

¿Puedo reconstruir mi historial?

Sí, mediante hábitos financieros consistentes y responsables.

Consejos antes de solicitar cualquier préstamo en 2026

✔ Analiza si realmente necesitas el financiamiento.

✔ Revisa tu presupuesto.

✔ Compara distintas opciones.

✔ Lee cuidadosamente cualquier contrato.

✔ Evita decisiones impulsivas.

✔ Desconfía de promesas imposibles.

✔ Protege tus datos personales.

✔ Verifica siempre la legitimidad de la institución.

Conclusión

Estar en Buró de Crédito no significa automáticamente que nunca volverás a obtener financiamiento. Las instituciones suelen evaluar múltiples factores además de tu historial, incluyendo ingresos, capacidad de pago, nivel de endeudamiento y comportamiento financiero reciente.

Lo más importante es mantener expectativas realistas, mejorar gradualmente tu perfil financiero y evitar caer en fraudes que prometen soluciones milagrosas.

Con información adecuada, disciplina financiera y una estrategia clara, muchas personas logran reconstruir su historial y acceder nuevamente a oportunidades financieras en el futuro.