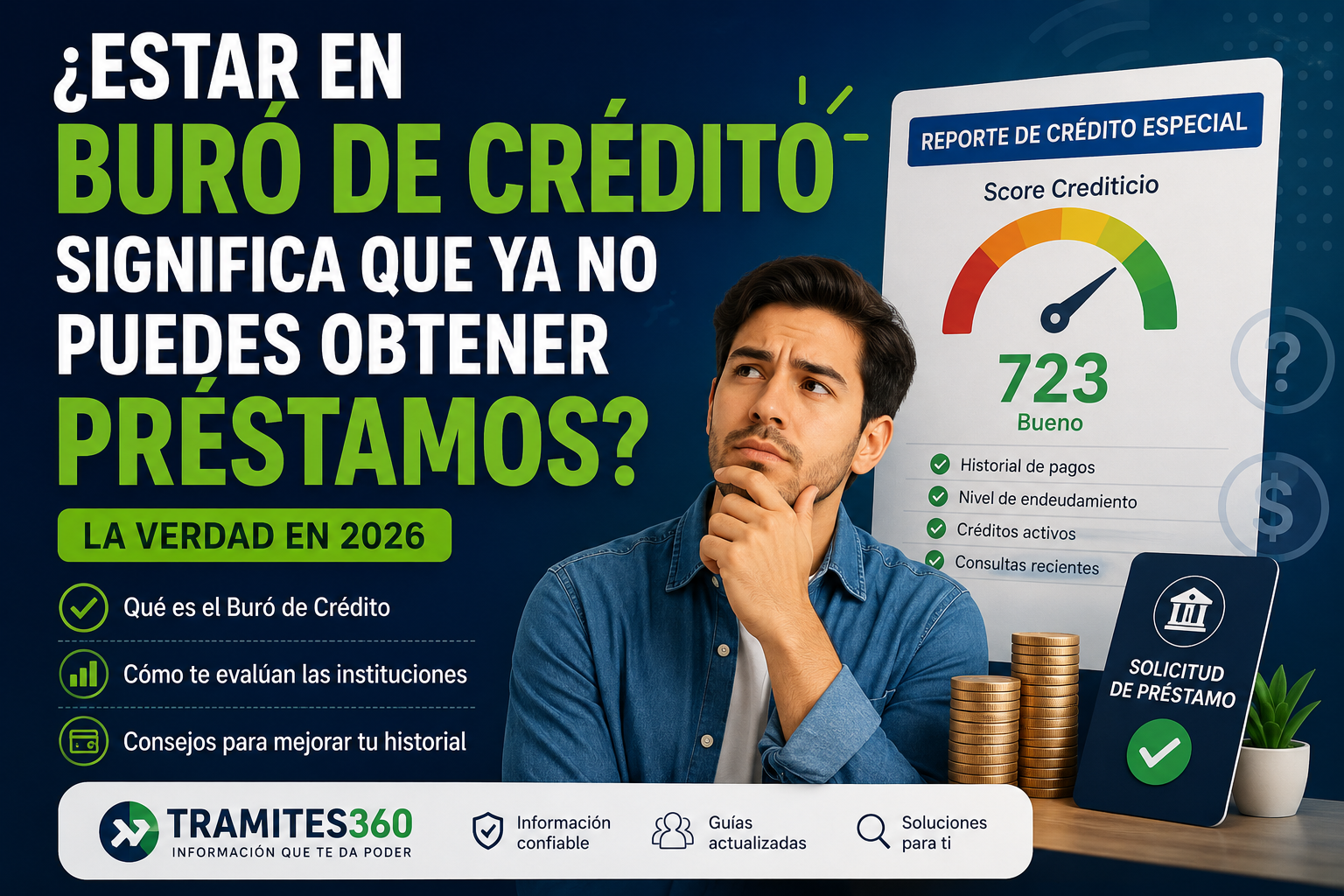

Si alguna vez has escuchado frases como «estoy en Buró, ya nadie me presta» o «me rechazaron porque aparezco en Buró de Crédito», no estás solo. Miles de mexicanos tienen la misma preocupación todos los días.

La buena noticia es que estar en Buró de Crédito no significa automáticamente que tengas las puertas cerradas para obtener financiamiento. De hecho, muchas personas que aparecen en Buró siguen obteniendo tarjetas de crédito, préstamos personales, créditos automotrices e incluso créditos hipotecarios.

En este artículo actualizado para 2026 te explicaremos qué significa realmente estar en Buró de Crédito, cómo te evalúan las instituciones financieras y qué puedes hacer para mejorar tus posibilidades de obtener un préstamo.

¿Qué es el Buró de Crédito?

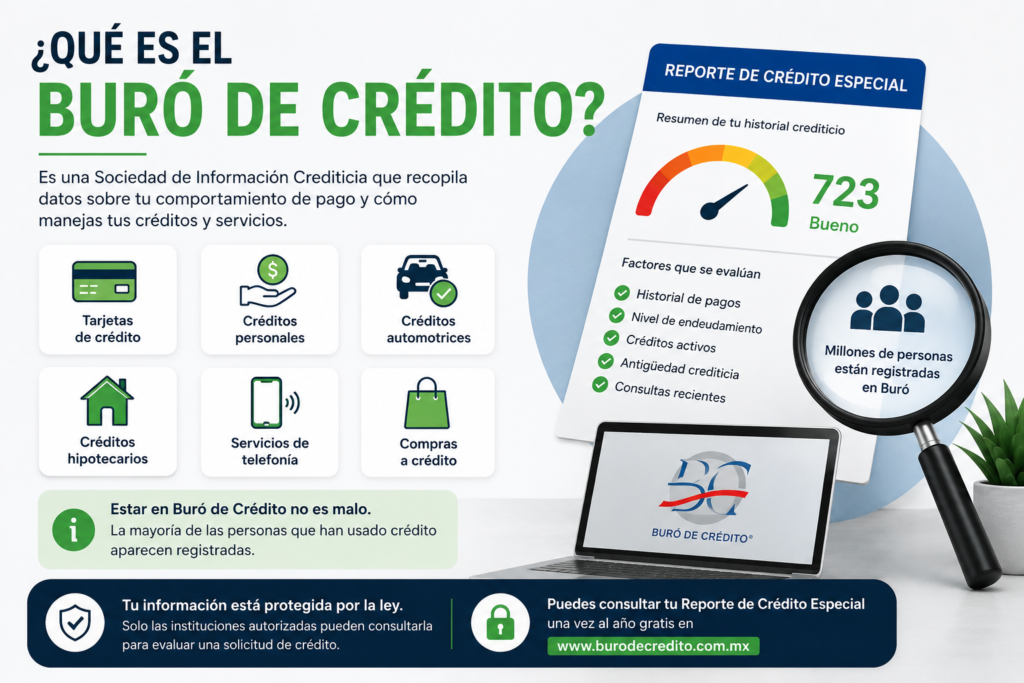

El Buró de Crédito es una Sociedad de Información Crediticia autorizada en México que recopila información sobre el comportamiento de pago de las personas y empresas.

Cada vez que utilizas algún producto financiado, como:

- Tarjetas de crédito.

- Créditos personales.

- Créditos automotrices.

- Créditos hipotecarios.

- Servicios de telefonía.

- Planes de internet.

- Compras departamentales.

- Financiamientos de tiendas.

Tu comportamiento puede quedar registrado en tu historial crediticio.

Es importante entender algo que muchas personas desconocen:

Estar en Buró de Crédito no es malo.

De hecho, prácticamente cualquier persona que haya utilizado algún tipo de crédito aparece en Buró.

El verdadero problema no es aparecer en Buró, sino tener un historial con atrasos, incumplimientos o niveles elevados de endeudamiento.

El mito más grande sobre el Buró de Crédito

Uno de los errores más comunes es pensar que existe una lista negra.

Muchas personas creen que cuando una empresa dice:

«Estás en Buró»

significa que están vetadas para toda la vida.

La realidad es muy diferente.

Las instituciones financieras no revisan únicamente si apareces o no en Buró. Lo que revisan es:

- Cuánto debes.

- Cómo has pagado.

- Cuánto tiempo llevas usando crédito.

- Cuántos créditos tienes activos.

- Cuántas solicitudes recientes has realizado.

- Cuál es tu nivel de riesgo.

Por eso dos personas que aparecen en Buró pueden recibir respuestas completamente diferentes.

¿Puedo obtener un préstamo si tengo mal historial?

Sí, es posible.

Sin embargo, dependerá de diversos factores.

Algunas instituciones financieras toman en cuenta:

Tu capacidad actual de pago

Aunque hayas tenido problemas financieros en el pasado, algunas empresas valoran más tu situación actual.

Por ejemplo:

- Empleo estable.

- Ingresos comprobables.

- Antigüedad laboral.

- Capacidad para cubrir nuevas obligaciones.

El tiempo transcurrido desde el atraso

No es lo mismo haber tenido un retraso hace cinco años que haber dejado de pagar hace tres meses.

Las instituciones suelen evaluar la antigüedad de los problemas reportados.

El monto de las deudas

Una deuda pequeña generalmente tiene un impacto distinto a una deuda considerable.

Tu comportamiento reciente

Muchas financieras prestan especial atención a los últimos meses de actividad crediticia.

¿Por qué me rechazan si tengo ingresos?

Una de las preguntas más frecuentes es:

«Si tengo trabajo, ¿por qué no me aprueban?»

La respuesta es que las instituciones analizan mucho más que el salario.

También observan:

- Deudas existentes.

- Pagos atrasados.

- Frecuencia de solicitudes.

- Capacidad de endeudamiento.

- Riesgo de incumplimiento.

Por ejemplo, una persona con ingresos de $30,000 pesos mensuales podría ser rechazada si ya tiene múltiples créditos activos y altos niveles de deuda.

Mientras que otra persona con ingresos menores podría ser aprobada si mantiene un historial ordenado.

¿Cuánto tiempo permanecen las deudas en Buró de Crédito?

Esta es una de las dudas más buscadas en México.

Las deudas no permanecen para siempre.

El tiempo depende de diversos factores, incluyendo el monto registrado y las disposiciones aplicables.

Sin embargo, es importante considerar que cada caso es diferente y que pueden existir excepciones.

Por ello siempre es recomendable consultar directamente tu Reporte de Crédito Especial para conocer tu situación actual.

¿Qué es el score crediticio?

El score crediticio es una calificación que ayuda a las instituciones financieras a estimar el riesgo de prestar dinero a una persona.

Aunque cada institución utiliza sus propios modelos de evaluación, generalmente un mejor historial de pago puede contribuir a obtener una mejor calificación.

El score suele verse influenciado por:

- Pagos puntuales.

- Antigüedad crediticia.

- Nivel de endeudamiento.

- Número de créditos activos.

- Consultas recientes.

7 formas de mejorar tu historial crediticio en 2026

1. Paga puntualmente

Los pagos realizados en tiempo suelen ser uno de los factores más importantes.

Incluso pequeños retrasos pueden afectar tu historial.

2. Reduce tus deudas

Si utilizas gran parte de tus líneas de crédito, las instituciones pueden interpretar que tu nivel de endeudamiento es elevado.

3. Evita solicitar muchos créditos al mismo tiempo

Cada solicitud puede generar una consulta a tu historial.

Solicitar varios créditos en pocos días puede generar señales de alerta.

4. Conserva créditos bien manejados

Un historial estable y positivo suele ser mejor valorado que no tener historial.

5. Revisa tu Reporte de Crédito Especial

Conocer tu situación te ayudará a detectar posibles errores o registros que necesiten aclaración.

6. Mantén actualizados tus datos

La información correcta facilita la evaluación por parte de las instituciones financieras.

7. Crea hábitos financieros saludables

El uso responsable del crédito suele reflejarse positivamente con el paso del tiempo.

Cuidado con los fraudes relacionados con Buró de Crédito

En 2026 continúan apareciendo anuncios que prometen:

- «Eliminar tu Buró de Crédito.»

- «Borrar deudas para siempre.»

- «Préstamos garantizados sin revisión.»

- «Mejorar tu score de inmediato.»

Debes tener precaución.

Ninguna empresa legítima puede garantizar la aprobación de un crédito ni eliminar información válida registrada en tu historial.

Antes de proporcionar documentos personales o realizar pagos, verifica que la institución esté debidamente identificada y revisa cuidadosamente sus condiciones.

Preguntas frecuentes

¿Es malo aparecer en Buró de Crédito?

No. La mayoría de las personas con créditos aparecen registradas.

¿Puedo tener tarjeta de crédito estando en Buró?

Sí. La aprobación dependerá de las políticas de cada institución y de tu perfil crediticio.

¿Puedo obtener un préstamo si tuve atrasos anteriormente?

Es posible. Algunas entidades consideran múltiples factores además del historial pasado.

¿Puedo mejorar mi score?

Sí. Los hábitos financieros responsables pueden contribuir a fortalecer tu perfil crediticio con el tiempo.

Conclusión

Estar en Buró de Crédito no significa que nunca volverás a obtener un préstamo. Lo que realmente analizan las instituciones financieras es tu comportamiento crediticio, tu capacidad de pago y el nivel de riesgo que representas en el momento de la solicitud.

Si actualmente enfrentas dificultades financieras, la mejor estrategia es informarte, revisar tu situación y tomar decisiones responsables que te permitan mejorar gradualmente tu perfil crediticio.

La información es una de las herramientas más valiosas para recuperar el control de tus finanzas y encontrar mejores oportunidades en el futuro.