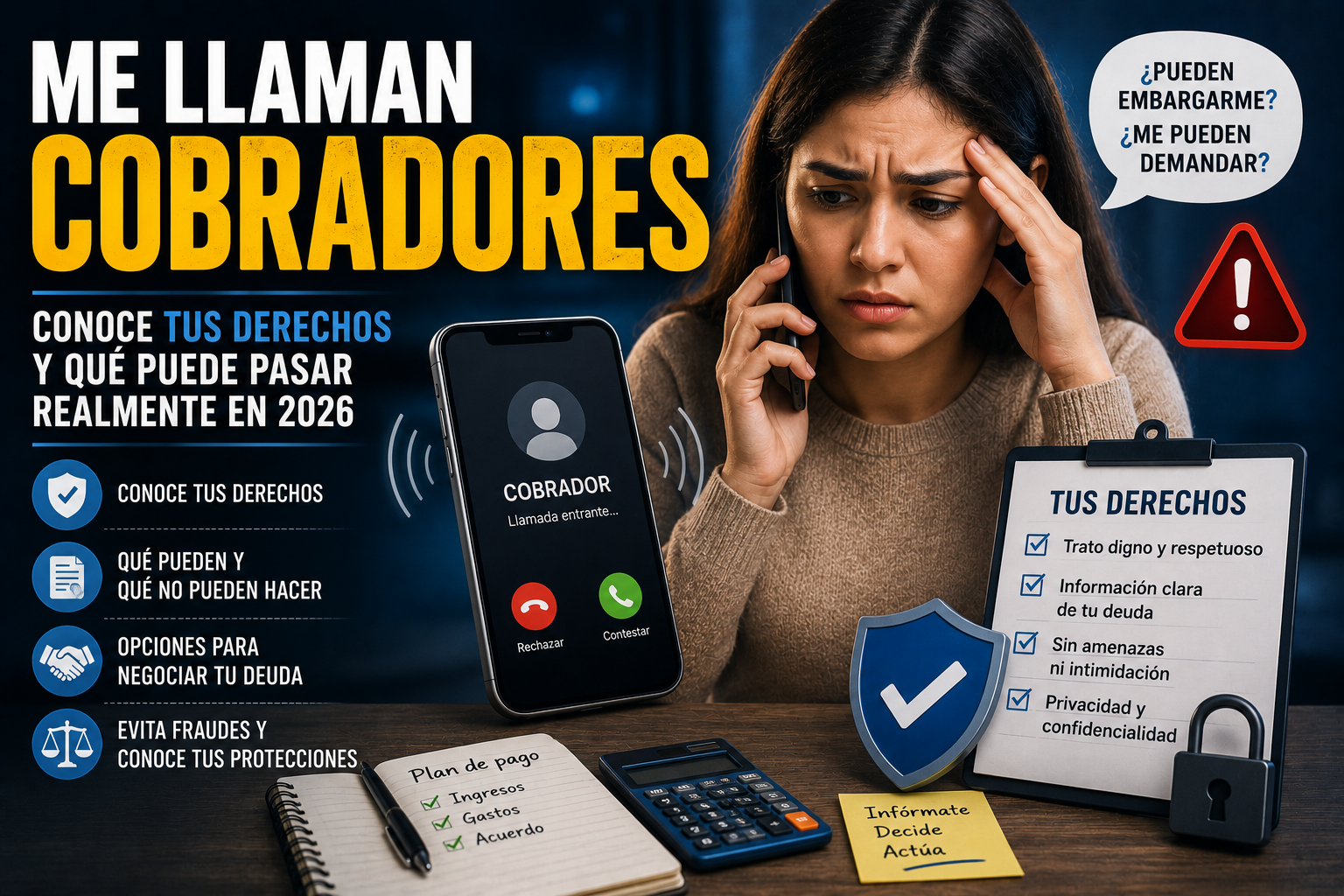

Si tienes una deuda pendiente y has comenzado a recibir llamadas constantes de cobranza, es normal sentir preocupación, estrés e incluso miedo. Muchas personas en México reciben llamadas de cobradores diariamente y, debido a la información que circula en internet o a las amenazas que algunos despachos utilizan, terminan pensando que perderán sus bienes, que serán demandadas inmediatamente o que podrían enfrentar consecuencias más graves de las que realmente corresponden.

La realidad es que las llamadas de cobranza forman parte de los procesos de recuperación de adeudos que realizan bancos, tiendas departamentales, financieras y otras empresas. Sin embargo, también existen reglas que los cobradores deben respetar.

En esta guía actualizada para 2026 te explicaremos qué pueden hacer los cobradores, qué no pueden hacer, cuáles son tus derechos y cómo manejar una situación de cobranza sin caer en el miedo o la desinformación.

¿Por qué me llaman los cobradores?

Cuando una persona deja de realizar los pagos acordados en una tarjeta de crédito, préstamo, crédito departamental o financiamiento, la empresa acreedora suele iniciar procesos de cobranza.

El objetivo principal es recuperar el dinero prestado y buscar una solución con el cliente.

Por eso comienzan a realizar:

- Llamadas telefónicas.

- Mensajes SMS.

- Correos electrónicos.

- Mensajes por WhatsApp.

- Cartas domiciliarias.

- Visitas de cobranza.

Mientras más tiempo pase sin realizar pagos, generalmente aumenta la intensidad de la gestión de cobranza.

¿Quiénes son los cobradores?

Existen dos tipos principales:

Cobranza interna

Es realizada directamente por la empresa a la que le debes.

Por ejemplo:

- Bancos.

- Tiendas departamentales.

- Financieras.

- Empresas de telefonía.

Despachos de cobranza

Son empresas externas contratadas para gestionar la recuperación de adeudos.

Estos despachos trabajan para diversas instituciones y suelen ser quienes realizan la mayor parte de las llamadas.

¿Por qué me llaman tantas veces al día?

Muchas personas reportan recibir:

- 5 llamadas diarias.

- 10 llamadas diarias.

- Más de 20 llamadas diarias.

Esto ocurre porque los sistemas de cobranza suelen estar automatizados y generan intentos constantes de contacto.

Además, diferentes asesores pueden intentar comunicarse contigo durante el mismo día.

Aunque las llamadas frecuentes pueden resultar molestas, eso no significa necesariamente que exista una demanda o un proceso legal en curso.

¿Qué pasa si no contesto?

Ignorar completamente las llamadas no elimina la deuda.

Generalmente ocurre lo siguiente:

- Continúan intentando localizarte.

- Envían mensajes.

- Generan cartas de cobranza.

- Intentan ofrecer convenios.

En algunos casos también pueden intentar contactarte mediante otros medios registrados en tu expediente.

¿Pueden llamar a mis familiares?

Los despachos de cobranza pueden intentar localizar al titular mediante referencias de contacto que hayan sido proporcionadas durante la contratación.

Sin embargo, existen límites sobre la forma en que pueden realizar estas gestiones.

No deben utilizar a familiares o conocidos como medio de presión indebida para cobrar una deuda.

¿Pueden llamar a mi trabajo?

Algunas personas descubren que los cobradores han intentado localizarlas en su lugar de trabajo.

Normalmente el objetivo es encontrar una vía de contacto con el titular.

Sin embargo, la cobranza no debe convertirse en un mecanismo de intimidación laboral ni afectar deliberadamente tu relación profesional.

¿Qué pueden hacer legalmente los cobradores?

Los cobradores sí pueden:

✅ Llamarte.

✅ Enviarte mensajes.

✅ Enviarte cartas.

✅ Ofrecer convenios.

✅ Informarte sobre tu adeudo.

✅ Negociar alternativas de pago.

✅ Solicitar que te comuniques con el acreedor.

Todo esto forma parte de los procesos normales de cobranza.

¿Qué NO pueden hacer los cobradores?

Existen muchos mitos y amenazas falsas que generan miedo.

Los cobradores NO pueden:

❌ Entrar a tu domicilio por la fuerza.

❌ Llevarse tus pertenencias.

❌ Romper cerraduras.

❌ Confiscar bienes por decisión propia.

❌ Amenazarte físicamente.

❌ Publicar tu deuda en redes sociales.

❌ Difundir tu situación financiera a vecinos.

❌ Utilizar violencia o intimidación.

❌ Hacerse pasar por jueces o autoridades.

❌ Inventar órdenes judiciales inexistentes.

Si una persona realiza estas acciones, es importante mantener la calma y documentar cualquier situación irregular.

¿Me pueden embargar por una deuda?

Esta es una de las preguntas más buscadas en internet.

La respuesta es que un embargo no ocurre simplemente porque un cobrador lo mencione por teléfono.

Para que existiera una situación de este tipo tendrían que seguirse procedimientos legales específicos ante autoridades competentes.

Por ello, cuando un cobrador amenaza diciendo:

- «Mañana vamos a embargar.»

- «Iremos por sus bienes.»

- «Llegaremos con patrullas.»

No debes asumir automáticamente que eso ocurrirá.

Es importante informarte adecuadamente antes de entrar en pánico.

¿Las cartas que llegan a mi domicilio significan demanda?

No necesariamente.

Muchas cartas forman parte de la cobranza extrajudicial.

Su función es:

- Informar el saldo.

- Recordar la deuda.

- Invitar a negociar.

- Ofrecer descuentos o convenios.

La mayoría de las cartas de cobranza no representan una resolución judicial.

¿Por qué algunos cobradores utilizan lenguaje agresivo?

Lamentablemente algunas personas han reportado experiencias negativas con ciertos despachos.

En ocasiones utilizan:

- Tono intimidante.

- Mensajes alarmistas.

- Presión psicológica.

Esto suele hacerse para aumentar la probabilidad de pago.

Sin embargo, el miedo nunca debe sustituir la información.

Antes de tomar decisiones precipitadas, verifica siempre la información directamente con el acreedor.

¿Qué pasa con mi historial crediticio?

Cuando existen atrasos importantes, el comportamiento de pago puede influir en la evaluación crediticia realizada por algunas instituciones.

Esto puede afectar:

- Solicitudes de crédito futuras.

- Tarjetas de crédito.

- Financiamientos.

- Algunos productos financieros.

Por ello es recomendable buscar soluciones antes de que la situación continúe creciendo.

¿Qué opciones tengo si no puedo pagar?

Muchas personas creen que la única opción es pagar el total inmediatamente.

Sin embargo, dependiendo de cada caso pueden existir alternativas como:

Convenios de pago

Permiten dividir la deuda en pagos más manejables.

Reestructuración

Consiste en modificar ciertas condiciones del adeudo.

Negociación directa

Algunas instituciones ofrecen programas especiales dependiendo de la situación del cliente.

Descuentos o quitas

En determinados casos pueden existir opciones especiales de liquidación.

Cada situación es diferente, por lo que siempre es recomendable confirmar directamente con la institución correspondiente.

Cómo actuar cuando te llama un cobrador

Mantén la calma

No tomes decisiones impulsivas.

Escucha la información

Anota:

- Nombre del despacho.

- Nombre del asesor.

- Teléfono de contacto.

- Monto mencionado.

Solicita detalles

Pregunta:

- Saldo actual.

- Opciones disponibles.

- Convenios existentes.

Verifica la información

Confirma directamente con el acreedor cuando sea posible.

Conserva evidencia

Guarda:

- Correos.

- Cartas.

- Capturas.

- Comprobantes.

Señales de alerta de posibles fraudes

Debes tener cuidado si alguien:

- Solicita depósitos a cuentas personales.

- Amenaza con embargos inmediatos.

- Se identifica como autoridad sin pruebas.

- Exige pagos urgentes bajo presión.

- Se niega a proporcionar información verificable.

Antes de realizar cualquier pago, asegúrate de que el canal sea legítimo.

Preguntas frecuentes

¿Me pueden meter a la cárcel por una deuda?

Las deudas civiles o mercantiles normalmente no implican prisión simplemente por deber dinero.

¿Debo contestar las llamadas?

Muchas personas encuentran útil escuchar las opciones disponibles para negociar o aclarar información.

¿Pueden quitarme mis cosas por teléfono?

No. Ningún cobrador puede retirar bienes únicamente por una llamada.

¿Qué hago si me siento acosado?

Documenta las comunicaciones y busca orientación adecuada sobre tus derechos.

Conclusión

Recibir llamadas constantes de cobradores puede generar ansiedad, pero es importante actuar con información y no con miedo.

Las llamadas, mensajes y cartas forman parte de procesos de cobranza, pero eso no significa automáticamente que perderás tus bienes o enfrentarás consecuencias inmediatas.

Conocer tus derechos, verificar la información y mantener la calma te permitirá tomar mejores decisiones y encontrar soluciones adecuadas para tu situación financiera.

La mejor defensa frente a las amenazas, rumores y desinformación siempre será estar bien informado.