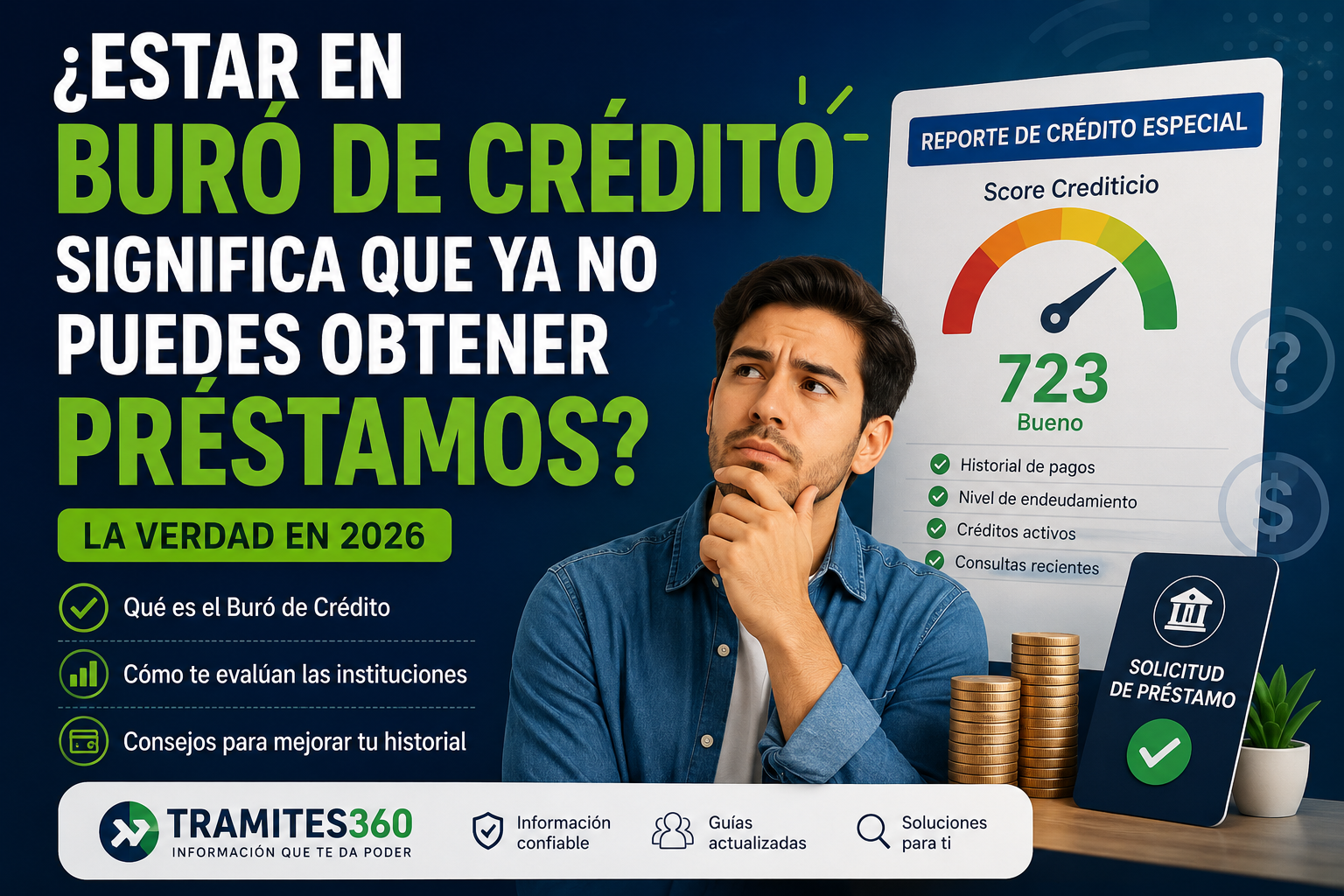

Si alguna vez te han rechazado una tarjeta de crédito, un préstamo personal o un financiamiento, es posible que una de las razones haya sido tu score crediticio.

Muchas personas escuchan hablar del score, pero pocas entienden realmente cómo funciona, qué factores lo afectan y, sobre todo, qué pueden hacer para mejorarlo.

La buena noticia es que tu score no es permanente. Puede mejorar con el tiempo si desarrollas hábitos financieros adecuados y tomas decisiones inteligentes.

En esta guía actualizada para 2026 descubrirás qué es el score crediticio, cómo se calcula, qué errores lo dañan y las estrategias más efectivas para fortalecer tu perfil financiero.

¿Qué es el score crediticio?

El score crediticio es una calificación numérica que ayuda a las instituciones financieras a estimar el riesgo de prestar dinero a una persona.

En términos sencillos, es una especie de «boleta financiera» que resume cómo has manejado tus créditos en el pasado.

Cuando solicitas:

- Una tarjeta de crédito.

- Un préstamo personal.

- Un crédito automotriz.

- Un crédito hipotecario.

- Financiamiento para compras.

Las instituciones suelen revisar tu historial y tu score para tomar decisiones.

Un score más alto generalmente transmite mayor confianza a los otorgantes de crédito.

¿Por qué es importante tener un buen score?

Un buen score puede ayudarte a:

✅ Tener más probabilidades de aprobación.

✅ Acceder a mejores condiciones de financiamiento.

✅ Obtener mayores líneas de crédito.

✅ Facilitar futuras solicitudes.

✅ Demostrar estabilidad financiera.

Por el contrario, un score bajo puede hacer que algunas instituciones consideren que existe un mayor riesgo.

¿Cómo se construye el score crediticio?

Muchas personas creen que el score depende únicamente de pagar o no pagar.

La realidad es mucho más compleja.

Las instituciones suelen considerar factores como:

- Historial de pagos.

- Antigüedad crediticia.

- Nivel de endeudamiento.

- Créditos activos.

- Consultas recientes.

- Comportamiento financiero general.

Por eso dos personas con ingresos similares pueden tener scores completamente diferentes.

El error más común: pensar que no tener créditos es algo bueno

Uno de los mitos más extendidos en México es:

«Nunca he pedido un crédito, por eso mi score debe ser excelente.»

No necesariamente.

Si nunca has utilizado crédito, las instituciones tienen poca información para evaluar tu comportamiento financiero.

Por eso muchas veces resulta más favorable tener historial positivo que no tener historial.

¿Cuánto tiempo tarda en mejorar el score?

Esta es una de las preguntas más frecuentes.

La respuesta depende de varios factores:

- Tu situación actual.

- Los errores cometidos anteriormente.

- La cantidad de deuda existente.

- La constancia de tus pagos.

Algunas mejoras pueden comenzar a reflejarse gradualmente con el tiempo, mientras que otras requieren periodos más largos de comportamiento positivo.

Lo importante es entender que mejorar el score es un proceso, no una solución inmediata.

Los factores que más afectan tu score

1. Pagos atrasados

Es uno de los factores más importantes.

Cuando una persona deja de pagar en tiempo y forma, las instituciones pueden interpretarlo como una señal de riesgo.

Incluso pequeños retrasos pueden tener impacto.

Por ello, la puntualidad es fundamental.

2. Utilizar demasiado crédito disponible

Muchas personas cometen este error sin darse cuenta.

Por ejemplo:

Si una tarjeta tiene un límite de $20,000 pesos y constantemente utilizas $19,000 o $20,000, algunas instituciones podrían considerar que dependes demasiado del crédito.

Mantener un uso moderado suele ser mejor visto.

3. Solicitar muchos créditos al mismo tiempo

Cada vez que realizas una solicitud, algunas instituciones pueden consultar tu historial.

Cuando existen muchas solicitudes en un periodo corto, esto puede generar señales de alerta.

Por eso es recomendable evitar solicitar múltiples créditos simultáneamente.

4. Tener demasiadas deudas

Aunque pagues puntualmente, un nivel elevado de endeudamiento puede afectar la percepción de riesgo.

Las instituciones también analizan cuánto debes en relación con tus ingresos.

5. Cancelar créditos antiguos sin estrategia

La antigüedad crediticia suele ser un factor relevante.

Algunos créditos con muchos años de historial positivo pueden contribuir favorablemente a tu perfil.

10 formas efectivas de mejorar tu score crediticio

1. Paga siempre a tiempo

Es probablemente la estrategia más importante.

Configura recordatorios o pagos automáticos para evitar olvidos.

2. Reduce tus deudas poco a poco

No es necesario liquidar todo de inmediato.

Incluso pequeñas reducciones constantes pueden contribuir a mejorar tu perfil financiero.

3. Evita utilizar el límite completo de tus tarjetas

Mantener un uso moderado suele generar una mejor impresión financiera.

4. Conserva un historial estable

La constancia suele ser mejor valorada que los cambios bruscos.

5. Revisa periódicamente tu historial

Conocer tu situación te permite detectar:

- Errores.

- Registros desactualizados.

- Información incorrecta.

6. No solicites créditos innecesarios

Cada solicitud debe tener un propósito claro.

Solicitar por curiosidad o sin necesidad puede resultar contraproducente.

7. Mantén actualizada tu información

Datos correctos ayudan a generar mayor confianza en las evaluaciones.

8. Utiliza responsablemente tus productos financieros

El crédito puede ser una herramienta útil cuando se utiliza adecuadamente.

9. Evita retrasos pequeños

Muchas personas piensan:

«Solo fueron unos días.»

Sin embargo, los retrasos recurrentes pueden afectar el historial.

10. Ten paciencia

El score no suele cambiar de un día para otro.

La mejora se construye mediante hábitos consistentes.

Señales de que tu score podría estar mejorando

Aunque cada caso es diferente, algunas señales positivas pueden incluir:

- Mayor facilidad para acceder a productos financieros.

- Ofertas de crédito más frecuentes.

- Incrementos en líneas de crédito.

- Mejores condiciones de financiamiento.

Cuidado con los fraudes relacionados con el score

En internet abundan anuncios que prometen:

- «Subir tu score en 24 horas.»

- «Score perfecto garantizado.»

- «Eliminar historial negativo.»

- «Borrar Buró de Crédito.»

Debes tener precaución.

No existen soluciones mágicas.

La mejora real del score normalmente requiere tiempo y hábitos financieros saludables.

Preguntas frecuentes

¿Puedo mejorar mi score si tuve problemas financieros?

Sí. Muchas personas logran fortalecer su perfil crediticio con el paso del tiempo mediante un manejo responsable de sus finanzas.

¿Pagar una deuda mejora automáticamente mi score?

Puede ser un paso positivo, pero el score suele considerar múltiples factores.

¿Es malo tener tarjetas de crédito?

No necesariamente.

Lo importante es cómo las utilizas.

¿Puedo tener buen score con ingresos bajos?

Sí. El score generalmente evalúa comportamiento crediticio, no únicamente nivel de ingresos.

Plan de acción de 30 días para empezar a mejorar tu score

Semana 1

- Revisa tu situación financiera.

- Identifica todas tus deudas.

- Organiza fechas de pago.

Semana 2

- Reduce gastos innecesarios.

- Establece un presupuesto.

Semana 3

- Realiza pagos puntuales.

- Evita nuevas solicitudes de crédito.

Semana 4

- Evalúa tu progreso.

- Ajusta tus metas financieras.

Pequeñas acciones repetidas constantemente pueden generar grandes cambios con el tiempo.

Conclusión

Mejorar tu score crediticio no depende de fórmulas secretas ni de soluciones milagrosas. Se trata de construir confianza financiera mediante hábitos responsables y consistentes.

Pagar a tiempo, controlar tus deudas, utilizar adecuadamente tus créditos y evitar errores comunes son algunas de las mejores estrategias para fortalecer tu perfil.

Aunque los resultados pueden tomar tiempo, cada paso que das hacia una mejor administración financiera puede acercarte a nuevas oportunidades, mejores condiciones de financiamiento y una mayor tranquilidad económica en el futuro.