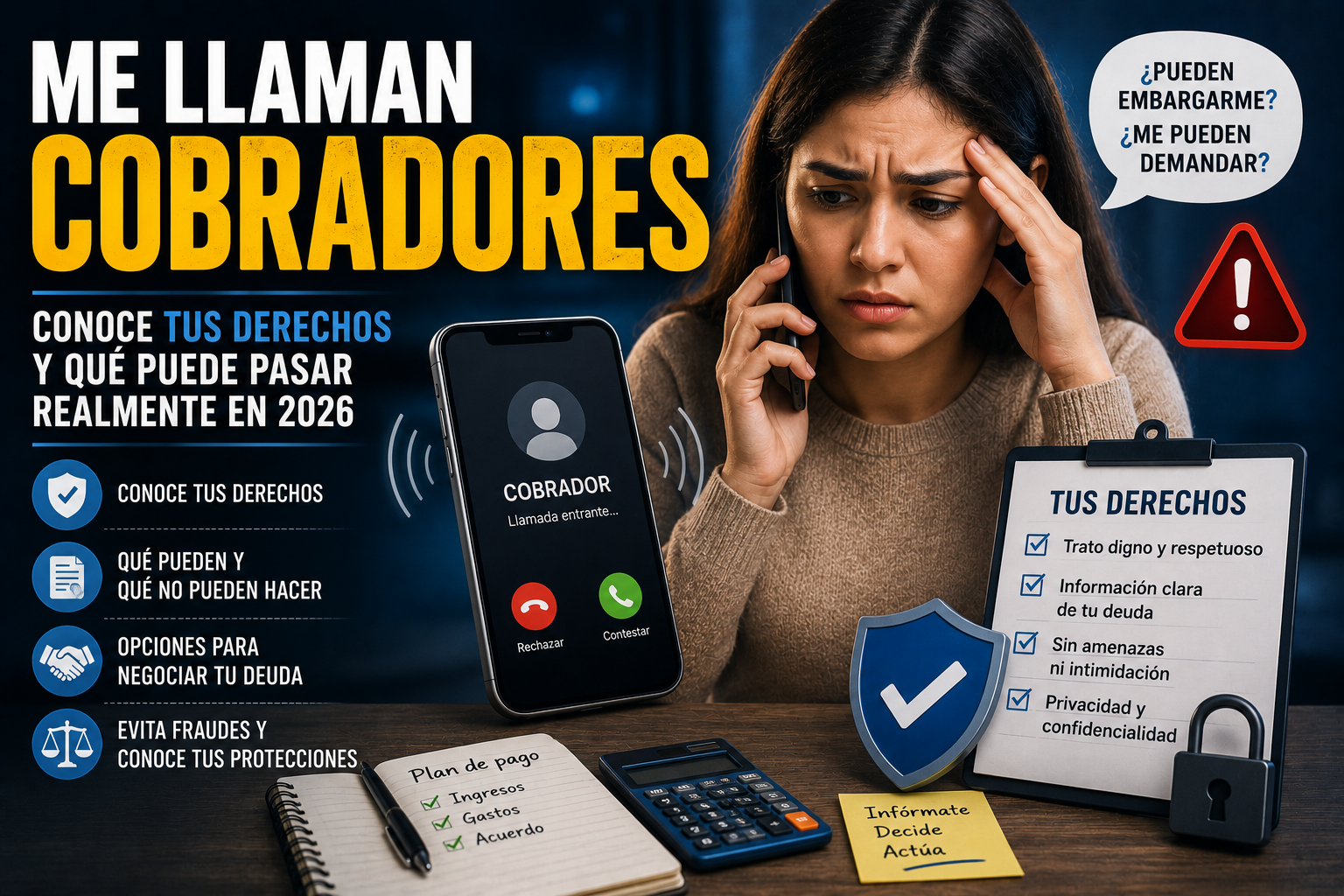

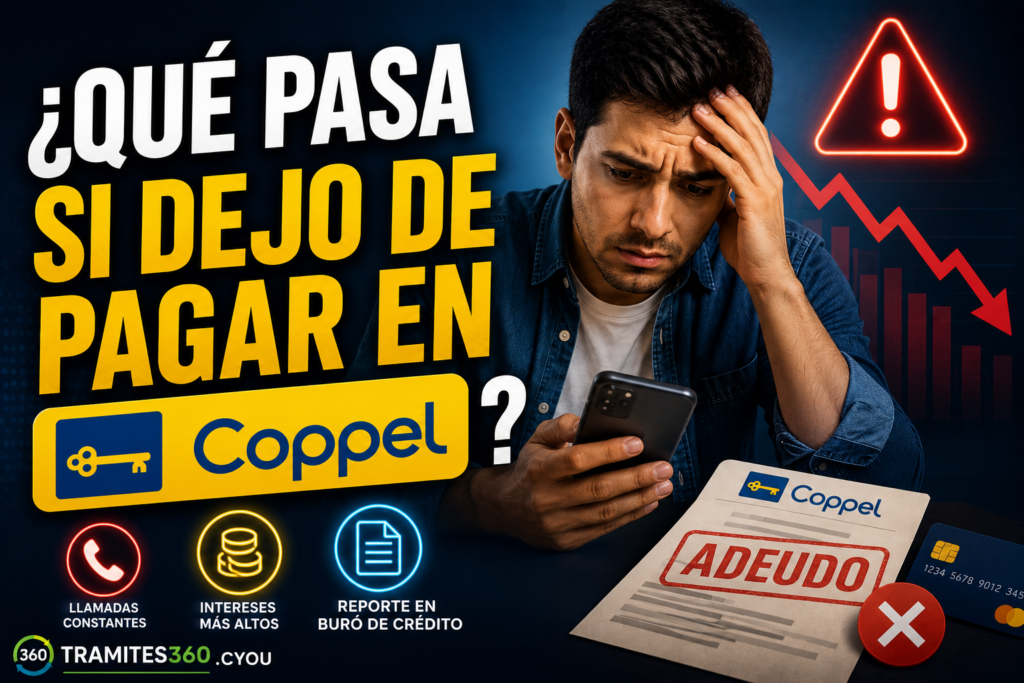

Recibir llamadas constantes por una deuda puede ser una experiencia estresante. Muchas personas que tienen atrasos en sus pagos con Coppel comienzan a recibir llamadas, mensajes de texto, correos electrónicos e incluso visitas domiciliarias, lo que genera preocupación e incertidumbre sobre lo que podría ocurrir en el futuro.

Si actualmente debes en Coppel y te están contactando de manera frecuente, es importante conocer qué puede pasar realmente, cuáles son tus derechos como consumidor y qué opciones tienes para enfrentar la situación.

En esta guía actualizada para 2026 te explicamos todo lo que necesitas saber.

¿Por qué Coppel me está llamando?

Cuando existe un atraso en los pagos, es normal que la empresa intente comunicarse contigo para recordarte el saldo pendiente y buscar una solución.

Las llamadas suelen comenzar después de los primeros días de atraso y pueden aumentar conforme pasa el tiempo sin que se regularice la cuenta.

Generalmente, los objetivos de estas llamadas son:

- Recordar la fecha de pago.

- Informar sobre el saldo pendiente.

- Ofrecer convenios de pago.

- Negociar alternativas para liquidar la deuda.

- Actualizar información de contacto.

En muchos casos, las llamadas son realizadas directamente por el área de cobranza. En otros, la gestión puede ser realizada por despachos externos contratados para recuperar los adeudos.

¿Qué pasa si dejo de pagar en Coppel?

La respuesta depende del tiempo que transcurra y del monto adeudado.

Normalmente, el proceso puede desarrollarse de la siguiente manera:

Primeros días de atraso

Durante las primeras semanas suelen presentarse:

- Llamadas telefónicas.

- Mensajes SMS.

- Correos electrónicos.

- Recordatorios de pago.

En esta etapa todavía es posible regularizar la situación sin mayores complicaciones.

Varios meses sin pagar

Si la deuda continúa sin ser atendida, pueden ocurrir situaciones como:

- Incremento en la frecuencia de cobranza.

- Restricciones para obtener nuevos créditos.

- Reportes relacionados con el historial crediticio.

- Ofertas de convenios especiales.

Muchas personas reciben propuestas para liquidar mediante pagos parciales o acuerdos especiales.

Atrasos prolongados

Cuando la deuda permanece sin solución durante periodos más largos, la cuenta puede seguir procesos internos de recuperación.

En algunos casos la cobranza puede ser realizada por despachos especializados.

Sin embargo, cada situación es diferente y dependerá de diversos factores como el monto, antigüedad y políticas vigentes.

¿Me pueden embargar por deber en Coppel?

Esta es probablemente la pregunta más buscada por quienes tienen una deuda pendiente.

La respuesta corta es:

No pueden embargarte simplemente porque te llegue una llamada o una carta.

Un embargo no ocurre de manera automática.

Para que existiera una situación de este tipo se requerirían procedimientos legales específicos y resoluciones emitidas por autoridades competentes.

Por ello, es importante no dejarse llevar por amenazas alarmistas o mensajes que buscan generar miedo.

¿Las cartas que llegan a mi domicilio significan demanda?

No necesariamente.

Muchas cartas que reciben los clientes forman parte de procesos de cobranza extrajudicial.

Estas comunicaciones suelen tener como finalidad:

- Informar sobre el adeudo.

- Invitar a negociar.

- Proponer convenios.

- Solicitar contacto con el cliente.

Recibir una carta de cobranza no significa automáticamente que exista una demanda.

¿Qué pueden hacer los cobradores?

Los despachos de cobranza pueden:

✅ Llamarte para solicitar el pago.

✅ Contactarte por medios autorizados.

✅ Informarte sobre tu deuda.

✅ Ofrecer convenios o alternativas.

✅ Buscar una negociación.

¿Qué NO pueden hacer los cobradores?

Los cobradores no deben:

❌ Amenazarte físicamente.

❌ Intimidar a tu familia.

❌ Publicar tu deuda en redes sociales.

❌ Entrar a tu domicilio sin autorización.

❌ Hacerse pasar por autoridades.

❌ Utilizar lenguaje ofensivo o agresivo.

❌ Confiscar bienes por su cuenta.

Si alguna persona realiza estas acciones, es recomendable documentar la situación y buscar orientación especializada.

¿Mi deuda afecta mi historial crediticio?

Dependiendo del tipo de financiamiento y de los reportes realizados por las instituciones correspondientes, los atrasos pueden reflejarse en tu historial crediticio.

Por ello, muchas personas encuentran dificultades para obtener nuevos créditos mientras mantienen adeudos pendientes o atrasos significativos.

Esto no significa que sea imposible acceder a financiamiento en el futuro, pero sí puede influir en la evaluación que realizan algunas instituciones.

¿Puedo negociar una deuda con Coppel?

En muchos casos sí.

Las alternativas disponibles suelen variar según:

- El tiempo de atraso.

- El saldo pendiente.

- Las campañas vigentes.

- Las políticas de recuperación.

Algunas personas logran acuerdos mediante:

- Reestructuración de pagos.

- Convenios.

- Descuentos especiales.

- Liquidaciones anticipadas.

Por esta razón es recomendable comunicarse directamente con los canales oficiales para conocer las opciones disponibles.

¿Conviene ignorar las llamadas?

Generalmente no.

Aunque las llamadas puedan resultar incómodas, ignorarlas completamente puede dificultar encontrar soluciones.

Muchas veces los convenios más accesibles se ofrecen precisamente durante los procesos de negociación.

Mantener comunicación puede ayudarte a conocer alternativas que se ajusten mejor a tu situación financiera.

Señales de alerta de posibles fraudes

Si recibes llamadas relacionadas con una deuda, presta atención a estas señales:

- Solicitan depósitos a cuentas personales.

- Piden pagos mediante métodos poco convencionales.

- Amenazan con embargos inmediatos.

- Exigen pagos urgentes bajo presión.

- Se niegan a proporcionar identificación.

Antes de realizar cualquier pago, verifica siempre que estés tratando con canales oficiales.

¿Qué hacer si actualmente debo en Coppel?

Si tienes una deuda pendiente, considera estos pasos:

1. Conoce el monto real adeudado

Solicita información actualizada para saber exactamente cuál es tu situación.

2. Analiza tu capacidad de pago

Determina cuánto puedes destinar mensualmente sin comprometer tus gastos básicos.

3. Pregunta por convenios disponibles

En ocasiones existen alternativas que pueden facilitar la regularización.

4. Conserva comprobantes

Guarda cualquier evidencia relacionada con pagos o acuerdos.

5. Evita caer en fraudes

Verifica siempre la autenticidad de cualquier oferta o negociación.

Preguntas frecuentes

¿Me pueden meter a la cárcel por deber en Coppel?

Las deudas de carácter civil o mercantil normalmente no implican prisión por el simple hecho de deber dinero.

¿Pueden quitarme mis cosas por una llamada de cobranza?

No. Ningún cobrador puede retirar bienes por decisión propia.

¿Pueden llamar a mis familiares?

Existen reglas que limitan la forma en que los despachos de cobranza pueden realizar gestiones de contacto.

¿Debo responder las llamadas?

Muchas personas consideran útil escuchar las opciones disponibles para negociar o aclarar su situación.

Conclusión

Tener una deuda con Coppel puede generar preocupación, especialmente cuando comienzan las llamadas constantes de cobranza. Sin embargo, es importante actuar con información y no con miedo.

Las llamadas, mensajes y cartas suelen formar parte de los procesos de recuperación de cartera, pero eso no significa automáticamente que vaya a ocurrir un embargo o una demanda.

Lo más recomendable es conocer tu situación, verificar el monto adeudado, explorar alternativas de pago y mantener comunicación a través de canales oficiales para encontrar una solución adecuada a tus posibilidades.