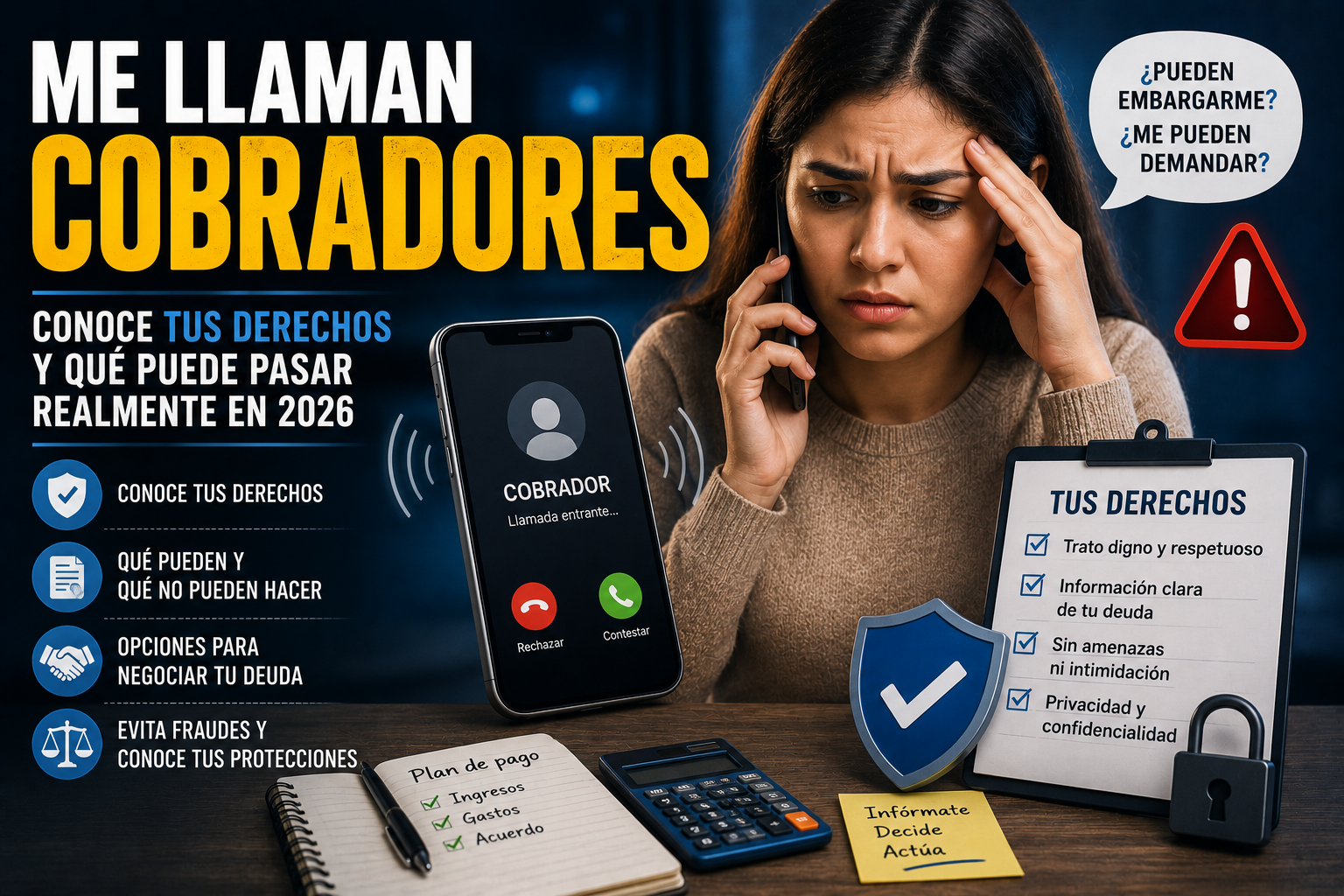

Si tienes una deuda pendiente y has comenzado a recibir llamadas de cobranza, probablemente una de tus mayores preocupaciones sea escuchar palabras como demanda, juicio, embargo o proceso legal.

Muchas personas viven con miedo porque reciben mensajes alarmantes donde les aseguran que perderán su casa, que les quitarán sus bienes o que un embargo ocurrirá de un día para otro.

La realidad es que existe mucha desinformación sobre este tema.

En internet circulan rumores, amenazas exageradas y mensajes intimidatorios que generan ansiedad innecesaria. Por eso es importante conocer qué puede pasar realmente cuando existe una deuda y cuáles son tus derechos.

En esta guía actualizada para 2026 te explicaremos de forma sencilla qué son las demandas por deudas, cómo funciona un embargo, qué pueden hacer los cobradores y qué situaciones suelen ser falsas alarmas.

¿Qué es una demanda por deuda?

Una demanda es un procedimiento legal mediante el cual una persona o empresa solicita la intervención de una autoridad competente para resolver un conflicto.

En el caso de las deudas, una institución puede buscar mecanismos legales para reclamar el cumplimiento de una obligación financiera.

Sin embargo, es importante entender algo:

Una demanda no ocurre automáticamente por dejar de pagar una mensualidad.

Cada situación es diferente y depende de múltiples factores.

¿Todas las deudas terminan en demanda?

No.

Este es uno de los mitos más comunes.

La realidad es que existen millones de personas con deudas en México y no todas enfrentan procesos judiciales.

Antes de llegar a una situación legal normalmente suelen existir etapas previas como:

- Llamadas de cobranza.

- Correos electrónicos.

- Cartas de cobranza.

- Negociaciones.

- Convenios de pago.

- Ofertas de descuento.

Por ello, recibir llamadas no significa automáticamente que existe una demanda.

¿Qué es un embargo?

Un embargo es una medida legal que puede formar parte de determinados procedimientos judiciales.

Sin embargo, para que exista una situación de este tipo deben seguirse procesos específicos establecidos por la ley.

Es importante comprender que:

Un cobrador no puede decidir por sí mismo realizar un embargo.

Tampoco basta con una llamada telefónica o un mensaje de WhatsApp.

Mitos sobre los embargos

«Mañana van a embargar mi casa»

Es una de las amenazas más utilizadas por algunos despachos de cobranza.

La realidad es que los procesos legales no funcionan de forma tan simple ni tan inmediata.

«Me llamaron y ya estoy demandado»

Recibir una llamada no significa que exista un procedimiento judicial.

«Van a entrar a mi domicilio porque debo dinero»

Ningún cobrador tiene derecho a ingresar por la fuerza a una propiedad.

«Van a llevarse mis cosas esta semana»

Los cobradores no pueden retirar bienes únicamente porque una deuda exista.

¿Qué pueden hacer los despachos de cobranza?

Sí pueden:

✅ Llamarte.

✅ Enviarte mensajes.

✅ Informarte sobre tu deuda.

✅ Ofrecer convenios.

✅ Proponer descuentos.

✅ Intentar negociar alternativas de pago.

Todo esto forma parte de la cobranza extrajudicial.

¿Qué NO pueden hacer los cobradores?

No pueden:

❌ Entrar a tu domicilio por la fuerza.

❌ Amenazarte físicamente.

❌ Hacerse pasar por autoridades.

❌ Inventar órdenes judiciales.

❌ Confiscar bienes por decisión propia.

❌ Publicar tu deuda en redes sociales.

❌ Difundir tu situación financiera a vecinos.

❌ Utilizar violencia o intimidación.

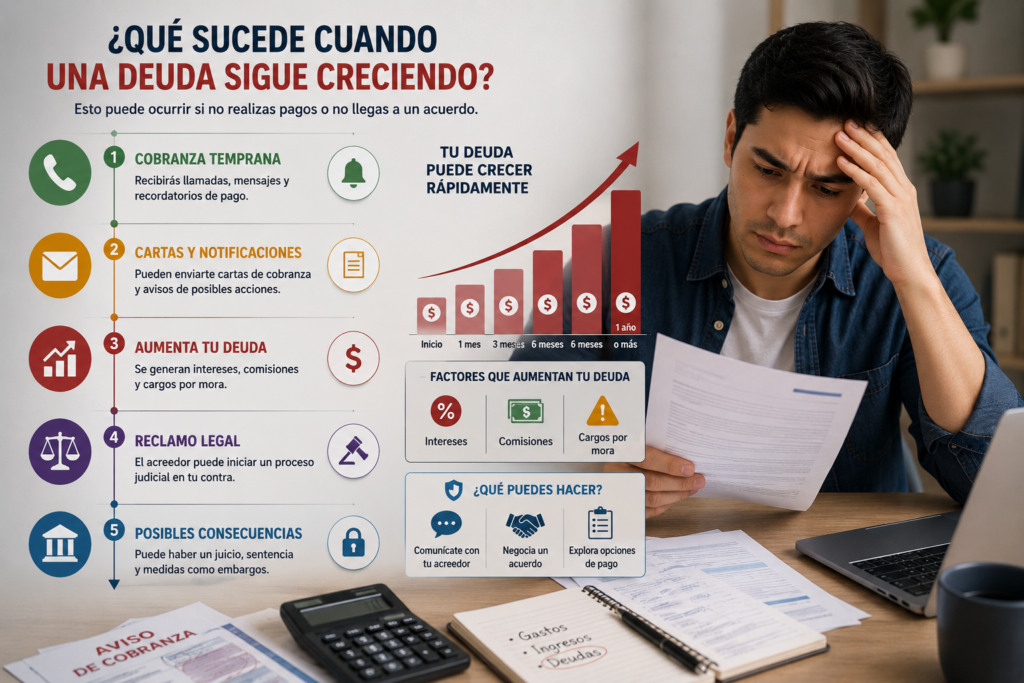

¿Qué sucede cuando una deuda sigue creciendo?

Con el paso del tiempo pueden ocurrir diferentes situaciones dependiendo de:

- Tipo de deuda.

- Monto adeudado.

- Institución acreedora.

- Tiempo de atraso.

Algunas empresas pueden continuar negociando durante meses o incluso años.

Otras pueden optar por distintos mecanismos de recuperación.

Por eso cada caso es diferente.

¿Las cartas de embargo siempre son reales?

No necesariamente.

Muchas personas reciben documentos con títulos alarmantes como:

- Aviso de embargo.

- Notificación urgente.

- Última oportunidad.

- Proceso jurídico.

Algunas de estas cartas forman parte de estrategias de cobranza y no necesariamente representan una resolución emitida por una autoridad.

Por ello es importante revisar cuidadosamente cualquier documento antes de entrar en pánico.

¿Qué hacer si recibes una amenaza de embargo?

Mantén la calma

El miedo suele provocar decisiones apresuradas.

Solicita información

Pregunta:

- Nombre del despacho.

- Nombre del asesor.

- Institución acreedora.

- Monto reclamado.

Conserva evidencia

Guarda:

- Mensajes.

- Correos.

- Cartas.

- Capturas de pantalla.

Verifica directamente con el acreedor

Siempre que sea posible, confirma la información con la institución correspondiente.

¿Qué pasa si no puedo pagar?

Miles de personas enfrentan dificultades financieras por razones como:

- Pérdida de empleo.

- Emergencias médicas.

- Disminución de ingresos.

- Problemas familiares.

Si atraviesas una situación complicada, puede ser útil conocer las alternativas disponibles antes de tomar decisiones apresuradas.

Posibles alternativas antes de llegar a problemas mayores

Convenios de pago

Algunas instituciones ofrecen esquemas para facilitar la liquidación.

Reestructuración

Consiste en modificar ciertas condiciones de la deuda.

Descuentos o quitas

Dependiendo del caso, algunas empresas pueden ofrecer programas especiales.

Negociación directa

Muchas veces es posible explorar alternativas directamente con el acreedor.

Señales de alerta de posibles fraudes

Debes tener especial cuidado si alguien:

- Solicita depósitos a cuentas personales.

- Amenaza con embargos inmediatos.

- Se identifica como autoridad sin pruebas.

- Exige pagos urgentes bajo presión.

- Se niega a proporcionar información verificable.

Los estafadores suelen aprovechar el miedo relacionado con las deudas.

Cómo proteger tus derechos

Infórmate

La información es la mejor herramienta contra las amenazas infundadas.

No firmes documentos sin leerlos

Revisa cuidadosamente cualquier acuerdo.

Solicita comprobantes

Guarda evidencia de todos los pagos realizados.

Mantén comunicación organizada

Anota nombres, fechas y referencias importantes.

Preguntas frecuentes

¿Todas las deudas terminan en embargo?

No.

Cada situación es distinta y depende de diversos factores.

¿Una llamada significa que existe una demanda?

No necesariamente.

¿Los cobradores pueden entrar a mi casa?

No pueden ingresar por la fuerza.

¿Es normal recibir llamadas constantes?

Sí, forma parte de muchos procesos de cobranza.

¿Debo ignorar completamente a los cobradores?

Muchas personas consideran útil escuchar opciones de negociación y verificar información directamente con la institución.

Errores comunes que debes evitar

Actuar por miedo

Las amenazas suelen generar ansiedad, pero es importante analizar la situación con calma.

Creer todo lo que dicen por teléfono

Siempre verifica la información.

No guardar evidencia

Los documentos y comprobantes son importantes.

Realizar pagos sin confirmar la legitimidad

Verifica siempre a quién estás pagando.

Conclusión

Las palabras «demanda» y «embargo» suelen generar mucho miedo, pero es importante comprender que los procesos legales no ocurren de manera automática ni simplemente porque un cobrador lo mencione por teléfono.

Conocer tus derechos, verificar la información y mantener la calma puede ayudarte a tomar mejores decisiones y evitar caer en desinformación o fraudes.

Si enfrentas problemas financieros, recuerda que existen alternativas y que la mejor estrategia siempre será actuar con información, organización y prudencia.